Na bei dieser Gleichung oder Balance-sheet stimmt doch etwas nicht. Mit Verluste => Gewinne könnten wir Erfolg in der Zukunft reininterpretieren. Aber dass diejenigen, die die größten Verluste oder am längsten schon Verluste schreiben, letztlich die größten Gewinner sein werden, wollen wir nicht glauben. Dennoch die Kolumne von Baruch Lev in FT 3.6.2021 (s.u.) überzeugt uns von den gewandelten Umständen und Kontexten im globalen Wettbewerb. Es zählt rasche Expansion, keine Zeit mehr für Gewinne, sofort re-investieren in Expansion oder “the next big thing” bevor die Wettbewerber es machen. Geistiges Eigentum, Patente, besondere Kompetenzen der Mitarbeiter das sind alles “Intangibles”, nicht anfassbare Werte, die aber als Kosten in der Bilanz verbucht werden. Wenn dann verlustreiche Bilanzen über Jahre vorliegen erschrecken traditionelle Investoren, aber die “accounting losers” sind eben keine “real losers”. Die Unternehmen, die in Dienstleistungen oder Produkte investieren unterscheiden sich durch ihre möglichen Gewinnaussichten fundamental von den “real losers”, die z.B. hohe Mieten in Innenstädten oder einen teuren Maschinenpark zu finanzieren haben. Alle müssen Abschreibungen berücksichtigen. Heraus kommen Fehlinformationen und -anreize für Investierende. Veraltete Buchhaltungsregeln täuschen Investierende hier über reale Werte und Verbindlichkeiten. Gleiches gilt übrigens für Kosten der Weiterbildung. Diese werden auf der Passivseite der Bilanz geführt, sind jedoch im überwiegendem Teil, bei seriöser Durchführung, Investitionen in “intangibles” auch Humankapital genannt. Dazu wurden schon Bewertungsversuche seit ca 2005 durchgeführt, die unter dem Begriff der “Saarbrücker Formel” in die Human Resources Forschung eingegangen sind. Sorgfältig einschätzen, was wirklich eine Investition darstellt ist letztlich unternehmerische Verantwortung und Vertrauen in Geschäftspraktiken. Die Buchhaltungsregeln auch diejenigen des internationalen Accountings müssen im Einzelfall untersucht und geprüft werden. Da kann viel schief laufen bei Prüfungen durch die großen Rechnungsprüfungsfirmen wie im Fall Wirecard dokumentiert.

Industriepolitik

Die technologischen Entscheidungen in der Industriepolitik sind von großer Tragweite. Die Wege der modernen Industriegesellschaften sind gepflastert mit weitreichenden Fehlentscheidungen. Fehlentscheidungen aus gesellschaftlicher Sicht reihen sich an Verluste für den blauen Planeten. Einzelinteressen sind in diesen technologischen Entscheidungsprozessen zu oft zum Vorteil von Monopolen oder Oligopolen in der Vergangenheit ausgegangen.

Vor 100 und vor 30 Jahren gab es elektrische Prototypen für Individuellen Straßenverkehr. Gegen große Konzerne haben Nischenprodukte wenig Marktchancen sich zu etablieren. Überraschender Weise war das bereits bei der Entwicklung des Internets schon vergleichbar. In den „Comedies françaises“ ist ein anderes französisches Beispiel plastisch beschrieben worden. Solange wir Studierenden nur die Monopolrendite erklären, brauchen wir uns nicht zu wundern. Aufpassen „Winner takes all and forever“ ist dem kommunistischen Wirtschaften vergleichbar. In zu vielen Fällen erweisen sich die Monopolkommissionen als die BaFin im Wirecardskandal. … und dann singen wieder alle: Skandal um Rosi…

Mehr dazu:

Die Rückkehr der Ungleichheit

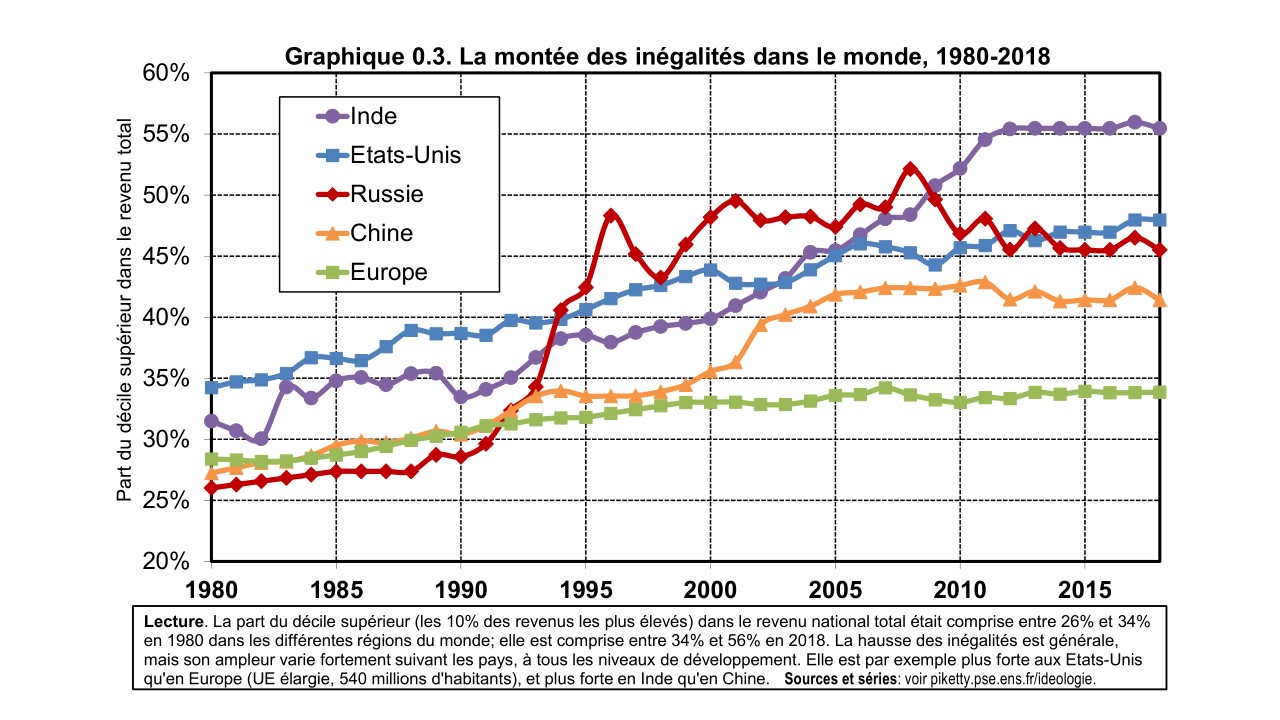

Thomas Piketty ist ein weiteres epochales Werk gelungen. Die französische Ausgabe seines Buches: “Capital et idéologie”, erschien im September 2019 (Éditions du Seuil) und umfasst 1200 Seiten. Die Fortsetzung von “Capital au XXIème siècle” ermöglicht aufschlussreiche Vergleiche mit anderen Ländern und Kontinenten. Daraus entwickelt Piketty eine Sichtweise auf die ökonomischen Ungleichheiten in Gesellschaften. Eine Perspektive, die ich in die Tradition der politischen Ökonomie einordnen würde. Es ist eindrucksvoll, wie der Anstieg der ökonomischen Ungleicheit seit 1980 dargestellt wird, insbesondere Schaubild 0.3 auf Seite 37. Die Einsicht auf S.39, dass sich die Ungleichheit in 2018 gemessen mit dem Anteil der wohlhabensten 10% einer Gesellschaft am Gesamteinkommen der Gesellschaft zwischen 34% in Europa, 48% in den USA, 55% in Indien, 56% in Brasilien und 64% im Mittleren Osten liegt, erklärt vielleicht schon einige der aktuellen politischen Unruhen.

Besonders intessant wird die Lektüre beispielsweise auf S.758ff. Da wird empirisch die verzerrende Darstellung des Bruttoinlandsprodukts pro Kopf für verschiedenartig ungleiche Gesellschaften dargestellt. Piketty scheut sich nicht die “Instrumentalisierung” einer vereinfachten Darstellung des BIP pro Kopf zu kritisieren. Besonders auf S.760 streicht er die ungleichen (Grund)besitzverhältnisse heraus: “En particulier, la concentration de la propriété n’a en réalité jamais cessé de se situer à des niveaux impressionnants dans les différents pays européens. Or cette concentration patrimoniale est en progression depuis les années 1980-1990, avec à peine 5% du patrimoine privé total détenu par les 50% les plus pauvres, contre 505-60% pour les 10% les plus riches.” Als Zusammenfassung der Daten des 10. Kapitels S. 489ff mit dem Titel: “Die Krise der Gesellschaften der Eigentümer” hat sich der Wert des Eigentums, für alle erlebbar auf den Immobilien und Wohnungsmärkten, insbesondere in großen Städten geutlich zugunsten der Eigentümer entwickelt. Dieser Trend hat insbesondere die Mehrfacheigentümer und obersten 10% der Gesellschaften überproportional begünstigt.

Ungleichheit ist aber nicht unabänderlich. Vielmehr betont Piketty in seiner Schlussfolgerung (S. 1191) in Abgrenzung zum “kommunistischen Desaster” eine soziale Idee oder Sozialismus der Teilhabe und einen sozialen Föderalismus. Wichtiger Bestandteil ist ebenfalls eine Teilung der Stimmrechte und der Macht in Unternehmen mit den Beschäftigten.

Absolut lesenswert. Die englische Version kommt erst in 2020. http://piketty.pse.ens.fr/